近期国内豆粕市场受大豆通关问题影响,呈现出“南强北弱”的基差价格格局,以及上游大豆、豆粕库存走势分化的局面。本文将深入分析这一现象,并对春节前豆粕市场走势进行预测。

一、 南强北弱格局成因:区域供需差异是关键

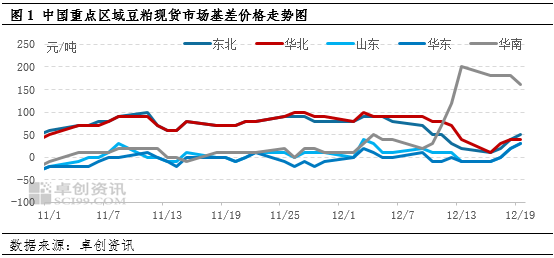

自11月以来,大豆通关问题持续发酵,导致上游企业开工计划频繁调整。12月中上旬,市场焦点由华北、山东转移至华南地区。华南地区因原料供应短缺,部分企业停机,导致区域性供应收紧,豆粕现货基差价格大幅上涨,甚至刷新4月以来高点。而北方地区则供应充足,需求相对疲软,基差价格持续下行,创近4月新低。

卓创资讯数据显示,12月华南地区豆粕现货基差价格一度涨至M2501+200元/吨,而东北地区则跌至M2501+10元/吨。这种区域差异主要源于区域供需结构的差异。华南地区供应紧张,需求旺盛,导致价格上涨;北方地区则供大于求,价格下跌。

从开工负荷率来看,12月中上旬,除华南地区开工率下降至37%外,其他地区均有所提高。华南地区大豆通关不畅,原料断档导致企业停机,加剧了供应紧张,市场出现压车现象。而北方地区原料供应恢复,开工率回升,市场货源充足,需求疲软,导致价格下跌。

二、 市场供应端宽松预期:库存数据背离

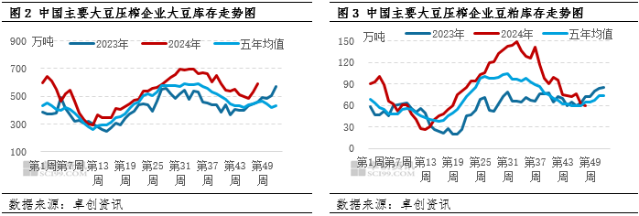

12月以来,上游大豆库存连续两周上涨,而豆粕库存连续两周下跌,两者走势出现背离。截至第48周,国内主要大豆压榨企业大豆库存为592.07万吨,高于去年同期及五年均值水平;而豆粕库存为59.30万吨,低于去年同期及近五年水平。

这种背离现象主要是因为大豆原料转化为豆粕成品的环节受阻。前期大豆通关延迟导致上游开工计划不稳定,影响了豆粕实际产出。虽然大豆库存较高,但豆粕库存偏低,表明市场豆粕供应有所收紧。

三、 春节前市场展望:弱势震荡为主

预计春节前,大豆充足的供应将支撑上游库存低位回升,供应端整体或难见明显缺口,这将对豆粕现货基差价格形成一定限制。市场缺乏实质利好,下游节前备货动作将对市场产生一定影响。总体来看,预计春节前国内豆粕现货市场基差价格或弱势震荡运行,难以形成有效反弹。

四、 区块链技术在豆粕市场中的应用展望

未来,区块链技术可以应用于大豆及豆粕的溯源管理,提高供应链的透明度和可追溯性,从而有效解决信息不对称问题,降低市场风险。通过区块链记录大豆的种植、加工、运输、销售等各个环节的信息,可以确保信息的真实性和可靠性,方便监管部门的监管,保障消费者权益。同时,区块链技术还可以用于建立豆粕交易平台,提高交易效率和安全性,降低交易成本。

总结:

当前豆粕市场“南强北弱”的格局主要源于区域供需差异。虽然大豆供应充足,但通关问题和加工环节的延误仍然对豆粕市场产生影响。预计春节前豆粕市场将弱势震荡,区块链技术的应用将为未来豆粕市场发展带来新的机遇。

北京利尔(002392)深度分析:2025年1月8日股价下跌及资金流向解读

2025-01-10

央妈增持黄金,美元走弱,黄金能否突破2700美元?深度分析及预测

2025-01-10

中广核电子束辐照技术应用于育种领域的意义及区块链技术的潜在应用

2025-01-10