上周,美联储如期降息25个基点,但鲍威尔主席的鹰派言论导致市场对未来降息预期大幅下调,远期美债收益率迅速上升,贵金属价格因此下跌。COMEX黄金下跌0.95%,白银下跌2.98%;沪金和沪银分别下跌1.86%和4.5%。COMEX铜和沪铜也分别下跌2.31%和1.3%。

鹰派会议对铜价构成主要压力。虽然市场预期会议将释放鹰派信号,但实际信息比预期更加鹰派,包括有票委反对降息,以及明年降息次数减少至两次。美元和利率一度显著上涨,给所有风险资产带来压力。但联储后续操作仍存在变数。

远期利率上升导致金银价格走弱。短期内,金价仍处于宽幅震荡,但中期来看,地缘政治危机持续,避险需求将支撑金价,美国潜在的再通胀风险也可能推升金价。

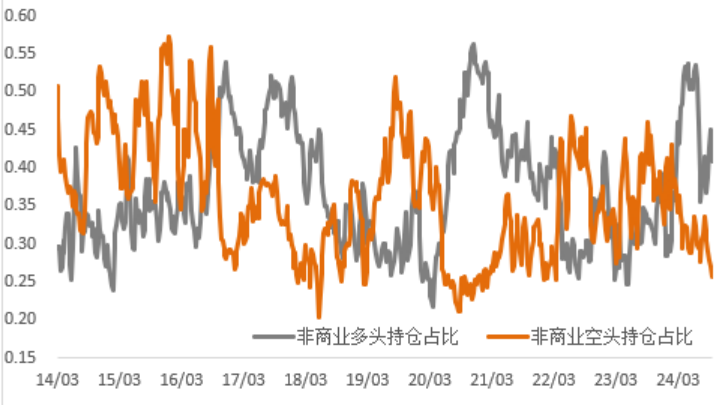

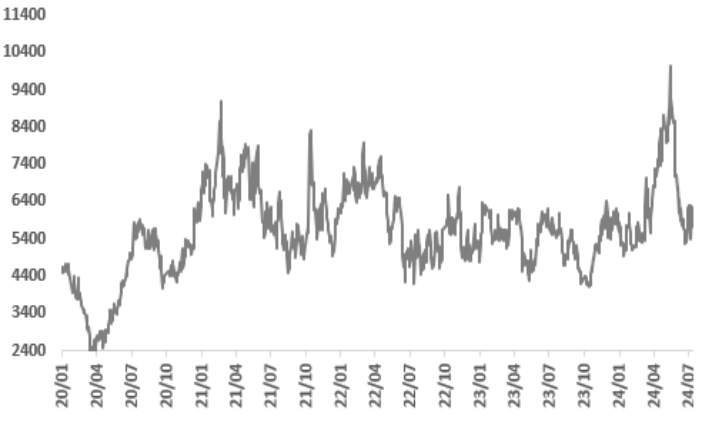

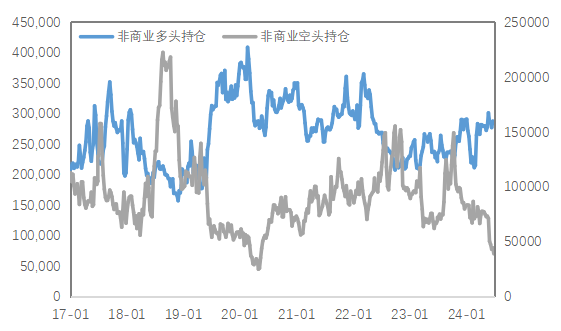

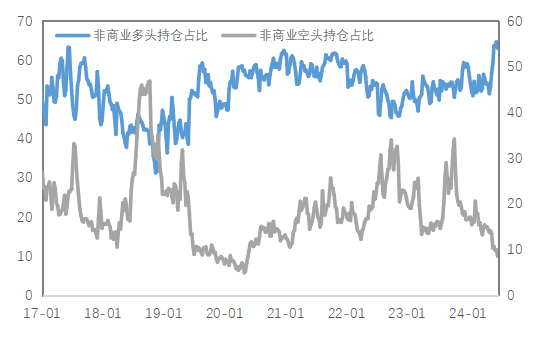

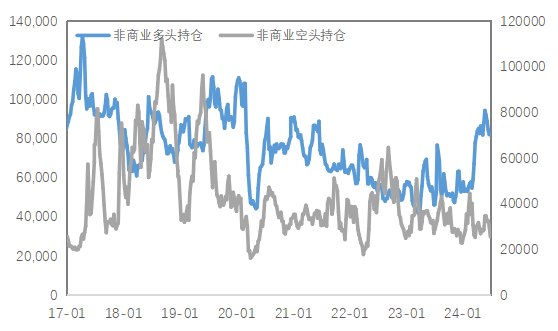

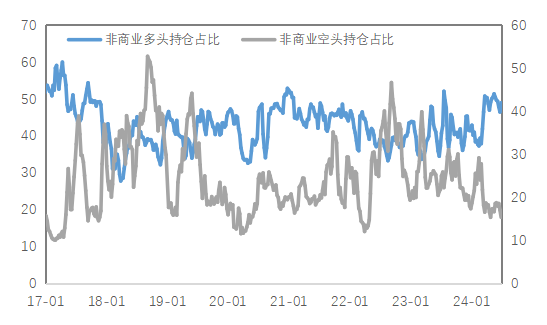

铜价方面,COMEX铜价震荡回落,国内铜价小幅回落。中央经济工作会议后,政策预期提振减弱,价格回吐部分涨幅。但近期消费回暖,为价格提供支撑。COMEX和SHFE铜价曲线均维持Contango结构。CFTC持仓显示非商业空头占比增加。

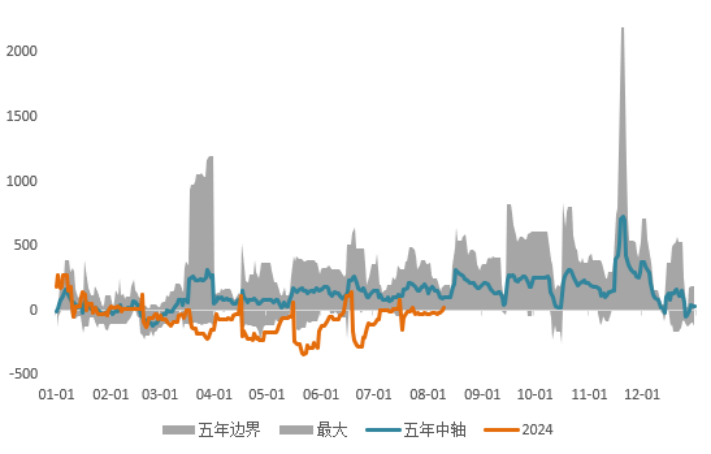

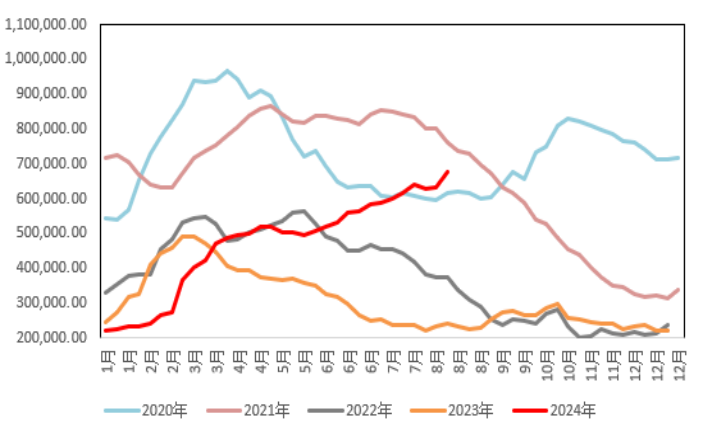

铜精矿加工费方面,节前TC周指数为9.52美元/干吨,较上周下跌。现货市场冷清,交易有限,长单签订处于博弈状态。国内电解铜现货库存下降,但临近年底,下游企业资金压力和进口铜到货增加可能导致库存回升。铜杆市场产销均有下滑趋势。

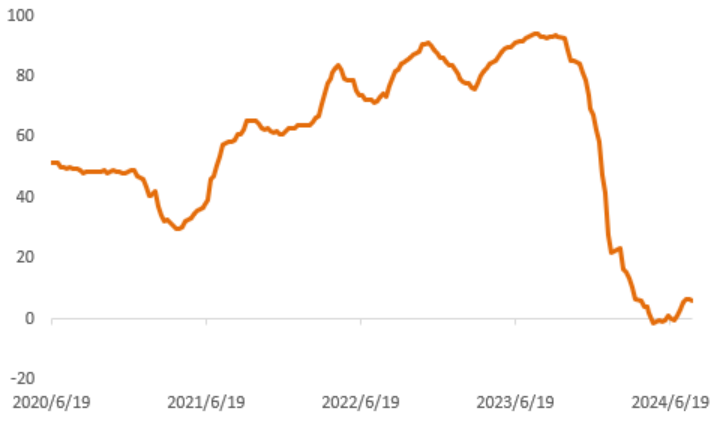

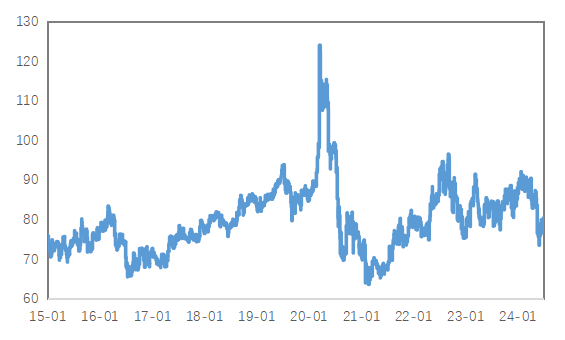

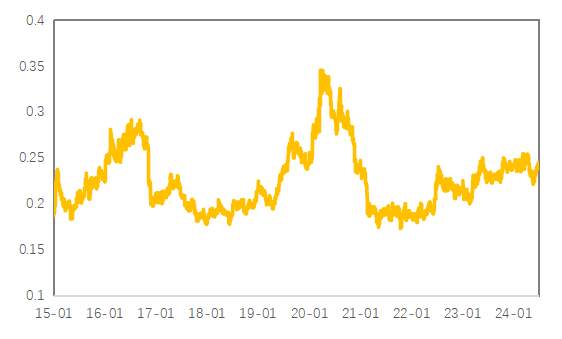

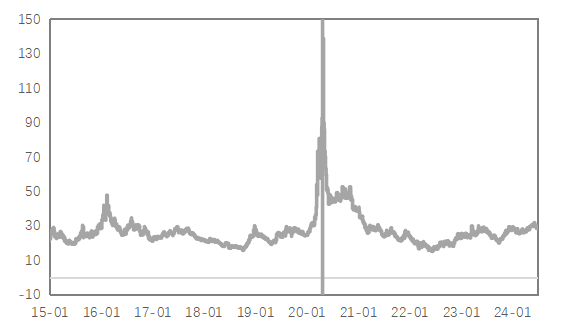

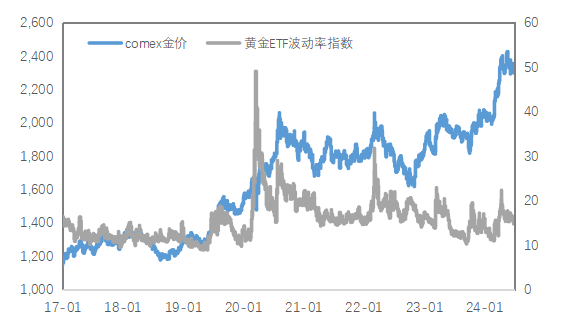

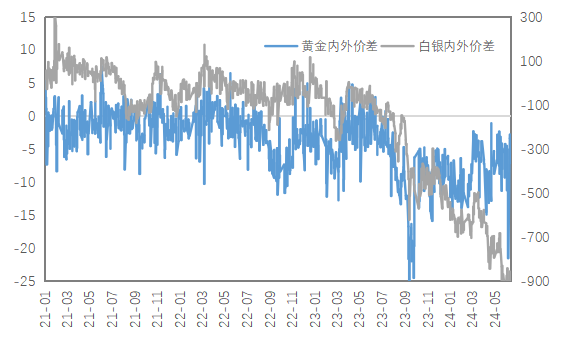

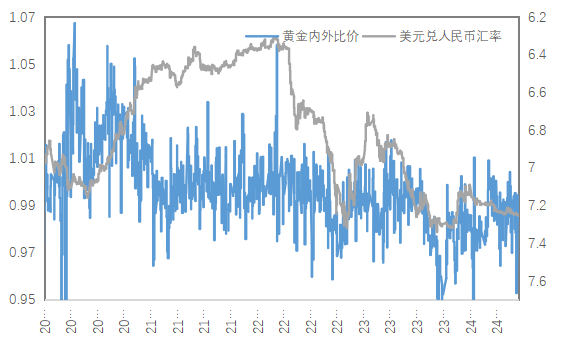

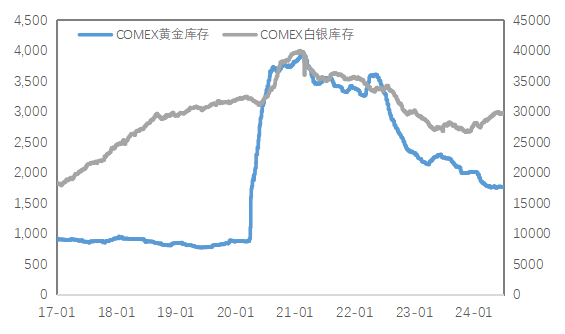

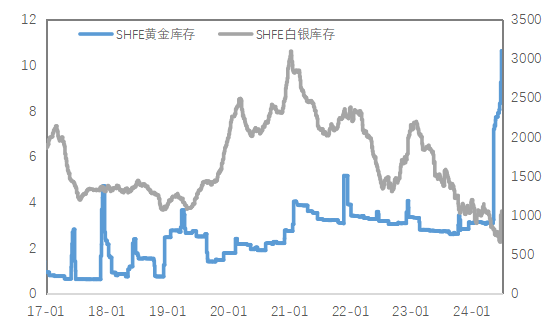

贵金属市场方面,COMEX金银价格承压,金银比震荡上行,金铜比窄幅震荡,金油比震荡上行。黄金VIX低位震荡,避险需求减弱。人民币汇率影响减弱,内外价差回落,内外比价回升。COMEX黄金和白银库存增加,SHFE黄金和白银库存减少。

市场前瞻:短期金价宽幅震荡,中期地缘政治风险和再通胀风险将支撑金价。需关注美国新屋销售、初请失业金人数、降息路径和地缘冲突等因素。

法国空军对叙利亚IS目标实施空袭:区块链技术在军事透明度中的应用前景

2025-01-05