2024年,欧洲银行业经历了自2020年以来规模最大的并购浪潮,推动欧洲银行股大幅跑赢欧洲股市基准——斯托克600指数。这波并购热潮不仅提振了银行股价,更预示着未来欧洲银行业发展的强劲势头。

并购交易规模空前,银行股价飙升

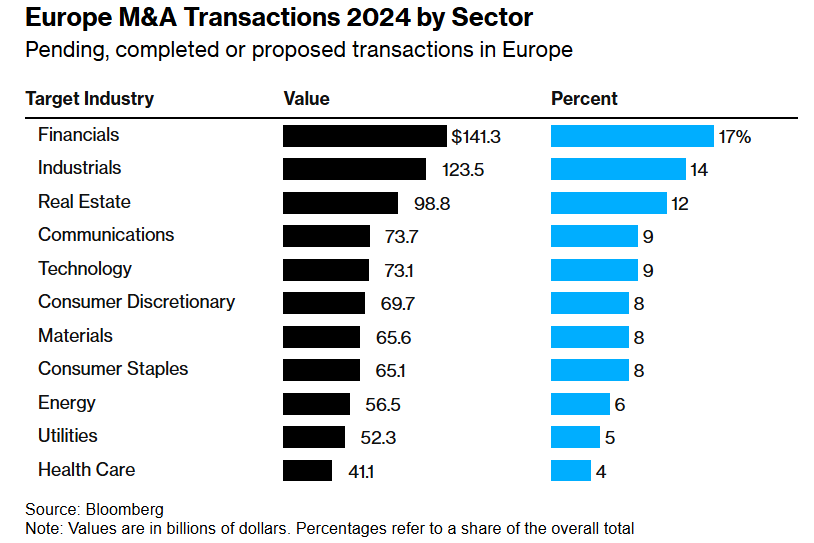

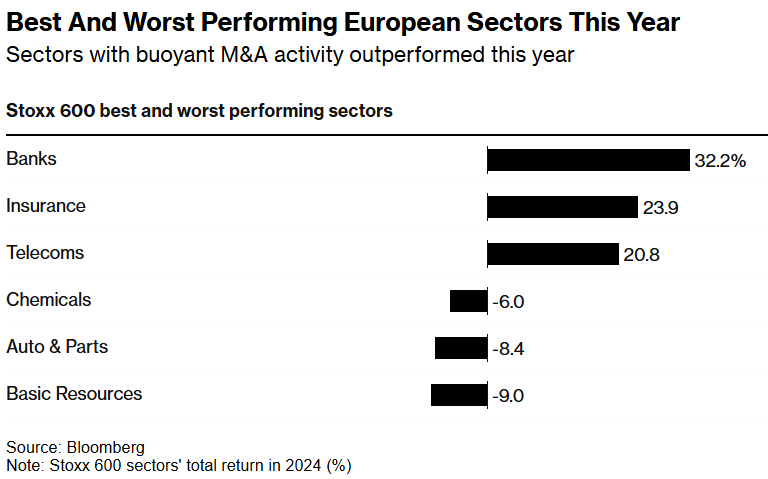

数据显示,2024年欧洲银行业并购交易总额已超过415亿美元,金融机构在欧洲并购市场中占据主导地位,占比约17%。这波并购狂潮使得欧洲银行股总回报率达到32%,一些机构甚至担忧错过这波盛宴而“被市场遗弃”。例如,Banca Monte dei Paschi di Siena SpA的股价在意大利银行私有化进程中翻倍,引领了新一轮的并购浪潮,终结了其长达16年的熊市。

低估值吸引全球买家,未来并购活动有望持续

欧洲股票估值普遍偏低,较美国股票折价约40%,吸引了大量来自欧洲及全球的买家。收购公司正寻求部署创纪录的未动用资本,这预示着2025年欧洲并购活动可能持续高涨。Polar Capital Global Financial Trust的基金经理尼克·布林德表示,预计2025年将是欧洲并购活动再度强劲的一年,因为管理团队拥有大量现金,且股票回购的增值效应正在减弱。

并购背后的逻辑:规模效应与成本控制

银行业并购的核心在于追求规模效应,降低运营成本,提升业务能力,满足客户日益复杂的需求,并为利率下降周期做准备。欧洲银行业拥有雄厚的资本实力,Bloomberg Economics数据显示,欧洲银行业CET1比率(衡量资本水平的指标)中位数约为14.9%,为历史最高水平。例如,意大利联合信贷银行(UniCredit SpA) 拥有86亿欧元的盈余资本,远高于欧洲央行监管要求,为其进一步并购提供了充足的弹药。北欧地区的大型商业银行,如Swedbank AB、SEB AB以及Danske Bank A/S,也拥有最高的CET1比率。摩根大通分析师基安·阿布侯赛因认为,欧洲银行业正重新考虑进行更大的并购交易。

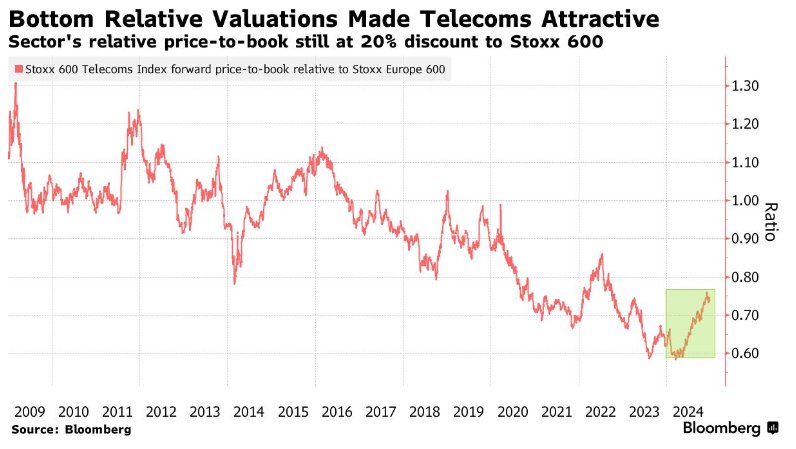

不仅仅是银行:电信行业并购同样活跃

除了银行业,电信行业也是2024年欧洲股市表现最佳的板块之一,并购活动同样频繁。在经历了近十年的低迷后,欧洲电信行业迎来了更友好的监管环境和业绩提升。例如,英国监管机构批准了沃达丰集团与Three的合并,沃达丰还出售了其意大利业务。Millicom International Cellular SA则拒绝了其最大股东提出的44亿美元收购要约。

未来展望:并购热潮有望持续

欧洲公司拥有诱人的估值和盈利能力,且掌握着欧元区的高质量消费群体,这将进一步增强欧洲市场的并购交易活动。全球私募股权和风险投资基金的未承诺资本达到创纪录的约2.62万亿美元,为欧洲并购市场提供了充足的资金支持。因此,可以预见,未来欧洲的并购活动将持续升温,尤其是在银行业和电信行业。