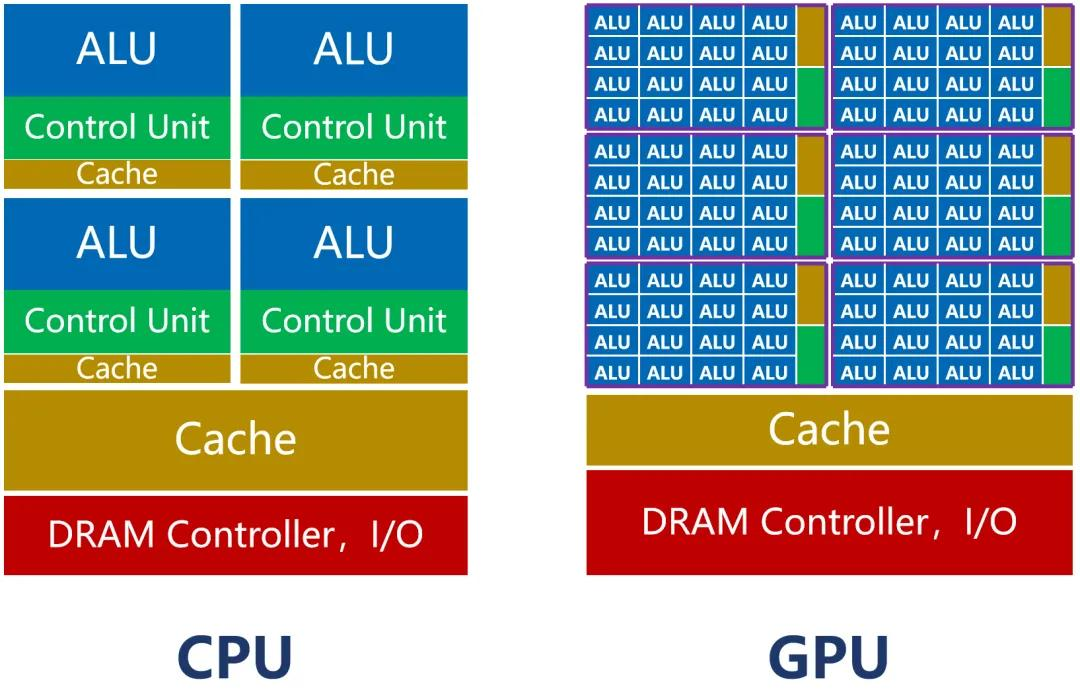

人工智能芯片市场正经历剧烈变革。随着AI模型规模扩大,对计算能力的需求也水涨船高。过去,GPU在AI训练领域占据主导地位,市场份额超过70%。然而,AI应用逐渐从训练转向推理,推理任务对计算能力要求相对较低,这为ASIC提供了发展机遇。

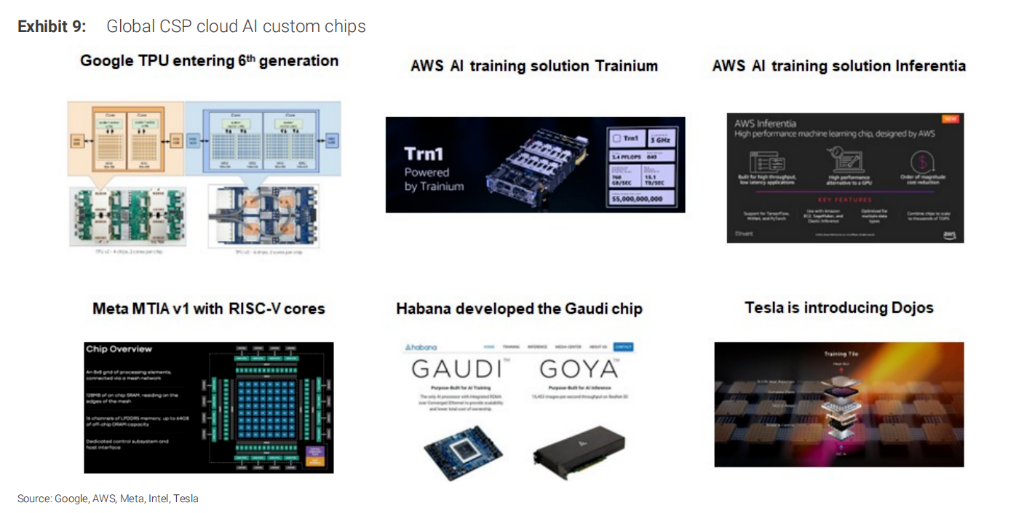

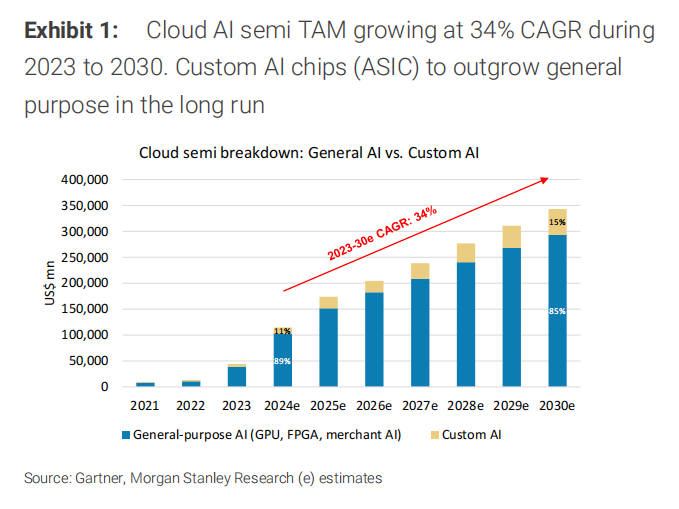

ASIC需求激增主要源于两方面:首先,AI模型发展重心转向推理,而ASIC在推理方面具有成本和能效优势,例如谷歌的TPU;其次,下游企业希望降低对英伟达GPU的依赖,通过定制ASIC增强议价能力和控制力。摩根士丹利预测,AI ASIC市场规模将从2024年的120亿美元增长至2027年的300亿美元。

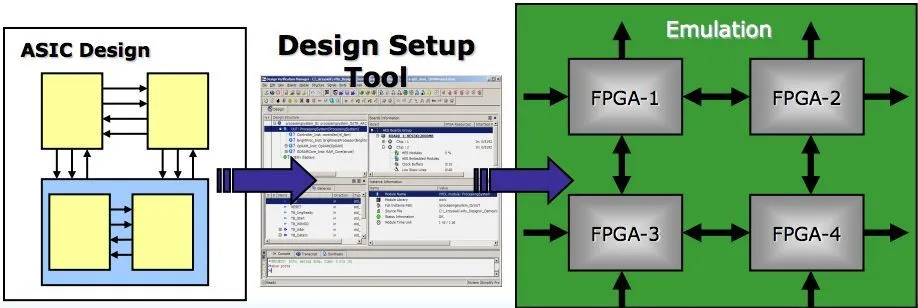

ASIC作为专用集成电路,其计算能力和效率针对特定任务进行优化,因此在体积、功耗、可靠性和保密性方面通常优于GPU。例如,AWS的Trainium系列ASIC在性价比方面就优于英伟达的H100 GPU。

然而,ASIC的兴起并不意味着GPU的衰落。两者将在未来长期共存,GPU凭借其通用性和成熟度仍将占据一定市场份额,而ASIC则将专注于特定应用场景。未来,计算能力的多元化将成为主流趋势,量子计算等新兴技术也可能带来新的变革。

总而言之,AI芯片市场竞争日益激烈,ASIC的崛起为市场带来更多选择,同时也推动了整个AI生态的繁荣发展。